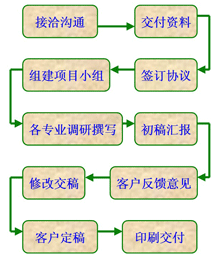

гРжнДњаДЯюФППЩааадБЈИц ЮЂДДЩњВњЛљЕиНЈЩшЯюФП 2ЁЂЯюФПНЈЩшЕФБивЊад ЃЈ1ЃЉжЧФмжЦдьЃЈЙЄвЕЛЏИпМЖаЮЬЌЃЉгыаХЯЂЛЏЕФЩюЖШШкКЯЪЧвНвЉаавЕЗЂеЙДѓЪЦЫљЧїЃЌЧвЙњФкДѓВПЗжвНвЉЦѓвЕОљИпЖШжиЪгЪ§зжЛЏЭЦНјНјГЬЃЌНЋЦфЪгзїЦѓвЕПчдНЪНЗЂеЙЕФКЫаФжњСІ ЙњФкНЯДѓВПЗжЕФвНвЉЦѓвЕОљИпЖШжиЪгЭЦНјСНЛЏШкКЯЭЦНјНјГЬЁЃОнЭГМЦЃЌдкЙњФкжЦвЉЦѓвЕаХЯЂЛЏНЈЩшЗНУцЃЌCRMЁЂSCMЁЂERPЁЂЕчзгЩЬЮёЁЂЩЬвЕжЧФмЗжСаЧАЮхЮЛЁЃЙњФкДѓаЭвНвЉЦѓвЕДѓЖрЪ§вбЪЕЪЉСЫERPЯЕЭГЃЌЙўвЉМЏЭХЁЂЛЊЖЋжЦвЉЁЂГЩЖМЖїЭўЁЂдЦФЯАзвЉЁЂЩНЖЋТГПЙЁЂаТЛЊжЦвЉЁЂзЯжёвЉвЕЁЂКуШ№вНвЉЁЂЭ№ЮїжЦвЉЁЂЙЋЫОЕШДѓаЭжиЕувНвЉЦѓвЕОљвбдкВЛЭЌГЬЖШЩЯЪЕЪЉСЫERPЯЕЭГЁЃдкжЧФмжЦдьЭЦНјЗНУцЃЌЭЌШЪЬУЁЂЪЏвЉПиЙЩЁЂЖЋББжЦвЉЁЂЬьЪПСІЁЂНжавЉвЕЁЂРіжщМЏЭХЁЂПЕУРвЉвЕЁЂЯубЉжЦвЉЁЂРЅвЉМЏЭХЁЂдУПЕвЉвЕЁЂЙЋЫОЕШвВЖМЯШКѓПЊеЙСЫжЧФмжЦдьЪдЕуЪОЗЖЯюФПЕФНЈЩшЃЌВЂТНајЭъГЩбщЪеЁЃИїЯюФПеыЖдвЉЦЗЩњВњЙ§ГЬЕФЩњВњЙмРэЁЂжЪСППижЦЁЂЙиМќGMPЪ§ОнЙмРэашЧѓЃЌдЫгУаТвЛДњЕФаХЯЂЛЏММЪѕКЭЯШНјздЖЏЛЏПижЦЁЂШЫЙЄжЧФмЁЂИажЊгІгУЁЂЙ§ГЬЗжЮіЕШММЪѕЃЌЪЕЯжЩњВњЙ§ГЬгааЇГЩЗжЁЂжЪСПжИБъЕФЪЕЪБдкЯпМрВтКЭПижЦЃЌБЃжЄЩњВњЙ§ГЬжЪСПЮШЖЈЁЃЙњФкНЯДѓВПЗжвНвЉЦѓвЕОљНЋЪ§зжЛЏЪгзїЦѓвЕПчдНЪНЗЂеЙЕФКЫаФжњСІЁЃ ЃЈ2ЃЉеыЖдЧАЦкЪ§зжЛЏЗЂеЙЖЬАхЃЌЙЋЫОвбЭъГЩаТвЛДњЪ§зжЛЏЯЕЭГМмЙЙЩшМЦЃЌЯюФПЪЕЪЉНЋШЋУцжњСІЙЋЫОЪ§зжЛЏРЖЭМЕФЪЕЯж 2019ФъЙЋЫОЭъГЩСЫаТвЛДњЪ§зжЛЏЯЕЭГМмЙЙЩшМЦЃЌМЬГаЁАзмЬхЙцЛЎЁЂЗжВНЪЕЪЉЁЂФПБъЕМЯђЁЂГжајИФНјЁБЕФЪ§зжЛЏНЈЩшЫМТЗЃЌЭЌЪБКИЧШЋЙЋЫОЕФаХЯЂЛЏШЋСДЬѕЩ§МЖЭъЩЦНЈЩшКЭЙиМќЛљЕиЕФжЧФмжЦдьГЂЪдЁЃаХЯЂЛЏЗНУцЃЌЙЋЫОФПЧАвбОНЈСЂЪ§ИіаХЯЂЯЕЭГЗжжЇЃЌЗжБ№ЮЊЃКERPВЦЮёгызЪН№ЙмРэЯЕЭГЁЂERPЙЉгІСДЯЕЭГЁЂдЫЪфЙмРэЯЕЭГЁЂСЂЬхПтЙмРэЯЕЭГЁЂЮяСЯПМКЫЯЕЭГЁЂЪЕбщЪвЙмРэЯЕЭГЁЂАьЙЋздЖЏЛЏЯЕЭГЁЂЕчзгМрЙмТыЯЕЭГЁЂЩЬЮёжЧФмЯЕЭГЕШЃЌЪЕЯжЖрИіЕЅЯюгІгУЃЌЭЌЪБНјааСЫИїжжЖрЯюгІгУЕФДЎСЊГЂЪдЃЌГѕВНЪЕЯжСЫЩЬвЕжЧФмЯЕЭГЕФгІгУЃЌВЂДюНЈСЫЦѓвЕЫНгадЦЃЌСНЛЏШкКЯе§гЩЕЅЯюгІгУЯђзлКЯМЏГЩЗЂеЙЁЃЕЋСэвЛЗНУцЃЌЙЋЫОЧАЦкСНЛЏШкКЯШдДцдкжюЖрЮЪЬтЁЃАќРЈЃКЯЕЭГМЏГЩгІгУНЯШѕЁЂЖрИіЛЗНкЯЕЭГДцдкЩ§МЖКЭаТНЈБивЊЁЂаХЯЂзЪдДПЊЗЂРћгУВЛзуЁЂЪ§ОнаЭЌФмСІВЛзуЕШЁЃжЧФмжЦдьЗНУцЃЌЙЋЫОЛ§МЋМљааЩњВњЯпздЖЏЛЏЯђЙЄГЇжЧФмЛЏЁЂВњвЕСДжЧФмЛЏЩ§МЖЃЌВЉЬЉЩњЮяЁЂКўФЯПЦТзЁЂвСРчДЈФўЕФЙњМвжЧФмжЦдьЯюФПвбЭЈЙ§бщЪеЃЌаТЖМЛљЕиЕФИпЖЫЮВЙрЯюФПОЫФДЈЪЁОаХЬќХњзМЃЌШЁЕУНзЖЮадГЩЙћЁЃЙЋЫОЛљгкШЋВњвЕСДЕФСїГЬећКЯЃЌЖдЭтЩюШыКЯзїПЊЗЂЃЌЛ§МЋЬНЫїЁАжЧЛлЙЄГЇЁБЕФНЈЩшЃЌЭЈЙ§етаЉЯюФПЕФЪЕЪЉгІгУЃЌе§ж№ВНЬНЫїГівЛЬѕвНвЉаавЕГфЗжРћгУЙЄвЕЮяСЊЭјЁЂжЧФмЛЏЁЂЪ§зжЛЏЁЂДѓЪ§ОнЕШжЧФмжЦдьЪжЖЮЃЌбЯИёТњзуЙњМЪЙњФкЗЈЙцвЊЧѓЃЌПЩНјвЛВННЕЕЭдЫгЊГЩБОЁЂЬсЩ§ЩњВњаЇТЪгыВњЦЗжЪСПЕФПЩаажЎТЗЁЃБОДЮзЪН№ЭЖзЪЯюФПЪЕЪЉНЋШЋУцжњСІЙЋЫОЪ§зжЛЏРЖЭМЕФЪЕЯжЁЃ3ЁЂЯюФПЪЕЪЉЗНАИЙЋЫОЪ§зжЛЏеНТдРЖЭМЕФКЫаФвЊвхЪЧЙсЭЈИїЗжжЇЕФжЧФмжЦдьКЭЙЋЫОзмВПаХЯЂЛЏЙмРэЙЄзїЃЌЭЈЙ§ВЛЖЯДђдьКЭдіЧПВњЦЗбаЗЂгыДДаТФмСІЁЂЩњВњзщжЏФмСІЁЂжЪСППижЦгыБЃжЄФмСІЁЂЪаГЁЗжЮігыЗўЮёЯьгІФмСІЃЌДйНјСНЛЏШкКЯЗЂеЙЁЃМДЃКГжајЮЇШЦЛљДЁЩшЪЉНЈЩшЁЂбаОПДДаТгыПЊЗЂЁЂЩњВњзщжЏЕФИФЩЦгыЬсИпЁЂгЊЯњЙмРэЁЂЙЉгІЩЬЙмРэЁЂДЂЮяСїЙмРэЁЂжЪСПЙмРэЁЂааеўЙмРэАЫДѓАхПщПЊеЙЯЕЭГЕФЩ§МЖЭъЩЦЃЌГжајРЉГфзгЯЕЭГКЭФЃПщЕФЙІФмЃЌЭЌЪБЪЕЯжгыЗжжЇЛњЙЙжЧФмжЦдьЕФгаЛњШкКЯЁЃ

4ЁЂЯюФПЪЕЪЉЕФПЩааад ЃЈ1ЃЉЙњМвЯрЙиеўВпЙФРјвНвЉЙЄвЕаХЯЂЛЏКЭжЧФмжЦдьЕФШкКЯНЈЩш НќФъРДЃЌдквНвЉЩњВњЪ§зжЛЏСьгђЃЌДѓЪ§ОнЁЂЮяСЊЭјЁЂШЫЙЄжЧФмЕШММЪѕЕФЗЂеЙЪЙЕУжЧФмжЦдьКЭаХЯЂЛЏШкКЯГЩЮЊПЩФмЁЃ2016ФъЁЖвНвЉЙЄвЕЗЂеЙЙцЛЎжИФЯЁЗУїШЗЬсГіЃКЬсИпЩњВњЙ§ГЬздЖЏЛЏКЭаХЯЂЛЏЫЎЦНЁЊЁЊИФНјжЦвЉЩшБИЕФздЖЏЛЏЁЂЪ§зжЛЏЁЂжЧФмЛЏЫЎЦНЃЌдіЧПаХЯЂЩЯДЋЯТПиКЭЭјЭЈЛЅСЊЙІФмЁЃВЩгУЙЄвЕЛЅСЊЭјЁЂЮяСЊЭјЁЂДѓЪ§ОнКЭдЦМЦЫуЕШаХЯЂЛЏММЪѕЃЌЙуЗКЛёШЁКЭЭкОђЩњВњЙ§ГЬЕФЪ§ОнКЭаХЯЂЃЌЮЊЩњВњЙ§ГЬЕФздЖЏгХЛЏКЭОіВпЬсЙЉжЇГХЁЃ ЃЈ2ЃЉЙЋЫОЧАЦквбЭъГЩаТвЛДњЪ§зжЛЏЯЕЭГМмЙЙЕФРЖЭМЩшМЦЃЌЧввбОе§ЪННЈСЂЪ§ИіаХЯЂЯЕЭГАхПщЁЂПЊеЙЪ§ИіЛљЕиЕФжЧФмжЦдьЩ§МЖНЈЩшЃЌЯрЙиЪЕЪЉОбщЗсИЛ ЯжНзЖЮЃЌЙЋЫОвбЭъГЩаТвЛДњЪ§зжЛЏЯЕЭГМмЙЙЕФЛљДЁЩшМЦЃЌВЂвбОпБИвЛЖЈЕФНЈЩшЛљДЁЁЃАќРЈЃКЛљБОНЈСЂЦ№СЫИВИЧЙЋЫОШЋВњвЕСДЕФаХЯЂЛЏЙмРэЯЕЭГЃЌЭЈЙ§ВЦЮёЁЂШЫСІзЪдДЁЂбаЗЂЁЂгЊЯњЁЂВЩЙКПтДцЁЂЩњВњЙ§ГЬЙмРэЕШЛЗНкЕФаХЯЂЛЏНЈЩшРДЬсЩ§дЫгЊаЇТЪЁЂПижЦЙмРэЗбгУЁЃЭЌЪБЃЌЙЋЫОЧАЦкДѓСІЭЦНјЁАСНЛЏШкКЯЁБКЭжЧФмжЦдьНЈЩшЃЌЛ§МЋМљааЩњВњЯпздЖЏЛЏЯђЙЄГЇжЧФмЛЏЁЂВњвЕСДжЧФмЛЏЩ§МЖЃЌВЉЬЉЩњЮяЁЂКўФЯПЦТзЁЂвСРчДЈФўЕФЙњМвжЧФмжЦдьЯюФПвбЭЈЙ§бщЪеЃЌаТЖМЛљЕиЕФИпЖЫЮВЙрЯюФПОЫФДЈЪЁОаХЬќХњзМЃЌШЁЕУНзЖЮадГЩЙћЁЃЙЋЫОЛљгкШЋВњвЕСДЕФСїГЬећКЯЃЌЖдЭтЩюШыКЯзїПЊЗЂЃЌЛ§МЋЬНЫїЁАжЧЛлЙЄГЇЁБЕФНЈЩшЃЌЭЈЙ§етаЉЯюФПЕФЪЕЪЉгІгУЃЌе§ж№ВНЬНЫїГівЛЬѕвНвЉаавЕГфЗжРћгУЙЄвЕЮяСЊЭјЁЂжЧФмЛЏЁЂЪ§зжЛЏЁЂДѓЪ§ОнЕШжЧФмжЦдьЪжЖЮЃЌбЯИёТњзуЙњМЪЙњФкЗЈЙцвЊЧѓЃЌПЩНјвЛВННЕЕЭдЫгЊГЩБОЁЂЬсЩ§ЩњВњаЇТЪгыВњЦЗжЪСПЕФПЩаажЎТЗЁЃЙЋЫОЧАЦкдкЪ§зжЛЏЗНУцЕФГСЕэПЩгааЇБмУтСЫЪ§зжЛЏНЈЩшгыгІгУЕФУЄФПадЃЌБЃГжСНЛЏШкКЯНєИњвЕЮёашЧѓЁЃ 5ЁЂЯюФПЭЖзЪИХЫу ЯюФПНЈЩшзмЭЖзЪ36ЃЌ660.79ЭђдЊЃЌНЈЩшЦк3ФъЁЃ 2ЁЂЯюФПНЈЩшЕФБивЊад ЃЈ1ЃЉШЋЧђЙВЪЖЧ§ЖЏаавЕЗЂеЙКЭЪаГЁБЌЗЂЬМДяЗх/ЬМжаКЭФПБъЕФЬсГіЃЌжиЫмСЫЪРНчФмдДЗЂеЙЩњЬЌЁЃИїЙњеўИЎИпЖШжиЪгПЩдйЩњФмдДЗЂеЙРћгУЃЌЯрМЬАфВМЧхНрФмдДЮДРДЙцЛЎЃЌУїШЗЗЂеЙФПБъЁЃЯАНќЦНзмЪщМЧдк12дТЦјКђалаФЗхЛсЩЯЬсГіЕН2030ФъжаЙњЕЅЮЛЙњФкЩњВњзмжЕЖўбѕЛЏЬМХХЗХНЋБШ2005ФъЯТНЕ65%вдЩЯЃЌЗЧЛЏЪЏФмдДеМвЛДЮФмдДЯћЗбБШжиНЋДяЕН25%зѓгвЁЃУРЙњзмЭГАнЕЧаћВМ2050ФъжЎЧАУРЙњвЊЪЕЯж100%ЕФЧхНрФмдДОМУКЭОЛСуХХЗХЃЌЕН2030ФъНЋКЃЩЯЗчФмдіМгвЛБЖЃЛХЗУЫНЋ2030ФъЮТЪвЦјЬхМѕХХФПБъЃЈАќРЈМѕХХСПКЭЧхГ§СПЃЉЛљгк1990ФъХХЗХЫЎЦНЯїМѕ55%ЃЌПЩдйЩњФмдДжСЩйеМБШ32ЃЅЃЌВЂКєгѕХЗжо2050ФъЪЕЯжЦјКђжаСЂЃЛАФДѓРћбЧзмРэФЊРяЩдђБэЪОЪЎФъФкАФЕчЭјжаЕФПЩдйЩњФмдДЗЂЕчСПНЋдіМгвЛБЖЃЌеМБШ50%ЁЃеўВпЕФжЇГжКЭаТФмдДЗЂЕчЪаГЁЕФЗЂеЙНЋДјЖЏФцБфЩшБИашЧѓПьЫйдіГЄЃК ЂйЙтЗќзАЛњБЌЗЂДјЖЏаТдіФцБфЦїашЧѓЃЌДцСПФцБфЦїЬцЛЛПеМфРЉДѓЃЌЙВЭЌЭЦЖЏФцБфЦїЪаГЁОЎХчНќФъРДЃЌЫцзХЙтЗќаавЕММЪѕНјВНЃЌЙтЗќзЊЛЛаЇТЪЬсЩ§ЃЌЙтЗќЯюФПОМУадШевцЭЙЯдЃЌДЬМЄЙтЗќзАЛњЙцФЃПьЫйдіГЄЁЃ ИљОнIHSMarkitЭГМЦЃЌНижС2020ФъЕзЃЌШЋЧђЙтЗќРлМЦзАЛњШнСПвбДяЕН782GWЃЌЭЌБШдіГЄ24%ЁЃЭЌЪБгЩгкЙтЗќЗЂЕчГЩБОГжајНЕЕЭЕШвђЫиЃЌЮДРДЙтЗќаТдізАЛњЙцФЃЛЙНЋЗЩЫйЩЯеЧЃЌдЄМЦ2024ФъШЋЧђЙтЗќРлМЦзАЛњШнСПНЋДяЕН1ЃЌ607GWЃЌНЯ2020ФъИДКЯдіГЄТЪДя20%ЁЃ ЂкЙњМвеўВпДѓСІжЇГжЃЌЗчЕчЯћФЩФмСІИФЩЦЃЌЛњзщГЩБОЯТНЕЯджјЃЌЗчЕчзАЛњЙцФЃМгЫйдіГЄ ЮЊЪЕЯжЮвЙњ2030ФъЗЧЛЏЪЏФмдДеМвЛДЮФмдДЯћЗбБШжи25%етвЛеНТдЗЂеЙФПБъЃЌЮвЙњЛ§МЋжЇГжПЩдйЩњФмдДВњвЕЃЌЮЊЗчЕчаавЕЕФГжајЗЂеЙгЊдьСМКУЕФеўВпЛЗОГЁЃ2020ФъЃЌИљОнЙњМвФмдДОжЁАФмВЂОЁВЂЁБддђЃЌОпБИВЂЭјЬѕМўЕФаТФмдДЗЂЕчЯюФПЃЌЙњМвеўВпжЇГжВЩШЁгааЇДыЪЉЃЌБЃеЯАДЦкВЂЭјЁЃ2020Фъ10дТдкББОЉейПЊЕФ2020ББОЉЙњМЪЗчФмДѓЛсєпеЙРРЛсЃЈCWP2020ЃЉЩЯЃЌЙњМвФмдДОжаТФмдДКЭПЩдйЩњФмдДЫОИБЫОГЄШЮг§жЎБэЪОЁАЗчЕчВњвЕзїЮЊЧхНрФмдДЕФживЊСІСПжЎвЛЃЌБиНЋГаЕЃИќЖрд№ШЮЃЌвВБиНЋгРДИќДѓЕФЗЂеЙПеМфЁБЁЃЙњМвЕчЭјврБэЪОНЋФъОљЭЖШыГЌЙ§700вкУРдЊЃЌЭЦЖЏЕчЭјЯђФмдДЛЅСЊЭјЩ§МЖЃЌДйНјФмдДЧхНрЕЭЬМзЊаЭЃЌжњСІЪЕЯжЁАЬМДяЗхЁЂЬМжаКЭЁБЕФФПБъЁЃдкЙњФкЬМДяЗх/ЬМжаКЭЕФеўВпвЊЧѓЯТЃЌЕчЭјЮДРДгаЭћГжајЮЊаТФмдДзАЛњЬсЙЉжЇГжЃЌЗчЕчзАЛњЙцФЃНЋПьЫйдіГЄЁЃ

|